Por Antonio Dirceu de Miranda*

Dente os vários indicadores financeiros que fazem parte da análise de performance e risco de uma instituição financeira, o Índice da Basileia é, sem dúvidas, um dos principais.

Para falarmos do BIS Ratio, como é também conhecido, temos que primeiro falar do Comitê da Basileia, cuja primeira reunião data de 1975, após as dez maiores economias da época reuniram-se na cidade suíça de Basileia para discutir sobre turbulências no mercado de câmbio devido à quebra de um grande banco alemão.

Desta reunião emergiram as primeiras regras conjuntas para supervisão bancária, sendo revisadas em 1983 dando origem ao documento “Princípios da Supervisão de Bancos Estrangeiros”, cujo suplemento datado de 1990 dá origem a outro documento que trata da “Troca de Informações entre Bancos Centrais”.

Vários outros documentos se sucederam até que em 1988 o grupo de Bancos Centrais do G-10 publicou o documento Acordo de Capital Mínimo estabelecendo a proporção de 8% de capital próprio em relação aos ativos ponderados por risco. Portanto, resumidamente, temos os 3 principais acordos definidos como:

- Acordo Basiléia I

Foi o primeiro acordo concebido durante a convenção de 1988 anteriormente conhecido como International Convergence of Capital Measurement and Capital Standards.

- Acordo Basiléia II

Foi concebido em 2004, no intuito de reforçar as metodologias implementadas na Basiléia I.

- Acordo Basiléia III

Foi concebido após a crise de 2008, onde várias instituições financeiras quebraram, prejudicando economias de diversos países.

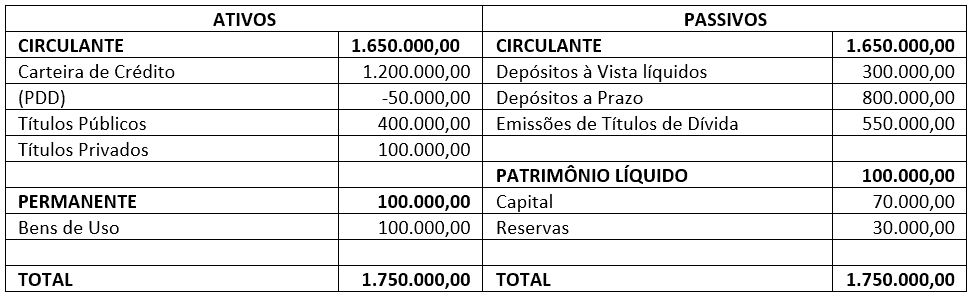

Para efeitos de conceituação, vamos parar um pouco com dados históricos e analisar a quadro 1 abaixo, que representa os principais itens da equação do balanço patrimonial de um banco hipotético:

Quadro 1

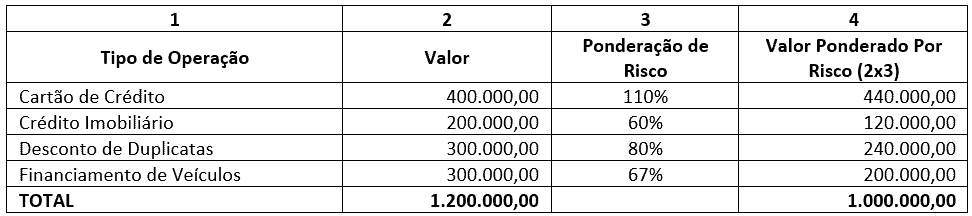

Quadro 2 – Ativos ponderados por risco.

Resumidamente, o Índice da Basileia mede a proporção de capital próprio em relação aos seus Ativos Ponderados por risco e pode ser representado pela seguinte fórmula:

Para cada classe de Ativos os legisladores de cada país estabelecem regras para os classificarem pelo risco de crédito gerado. Por exemplo, uma operação empréstimo de crédito pessoal, certamente representará mais riscos do que uma outra de crédito imobiliário e assim por diante. Para efeitos ilustrativos vamos imaginar que a carteira de crédito do exemplo da figura 1 esteja alocada da seguinte forma:

Neste caso hipotético a relação entre o capital próprio e os ativos ponderados por risco é de 10% quando o mínimo estabelecido é de 8%.

A partir deste fundamento de que deve haver uma relação direta entre o capital próprio e o risco de crédito gerado nas instituições, o tema foi um dos que mais evoluiu, chegando aos dias atuais com o Acordo da Basileia III válido integralmente para o Brasil.

Finalmente, há de se registrar a ampliação da natureza de riscos considerado para efeito de alocação de capital em risco, com adição dos riscos de mercado e operacional, este último considerado por muitos como sendo o grande “vilão” dos dias atuais com cyber risco e compliance para prevenção a lavagem de dinheiro, terrorismo e crime organizado.

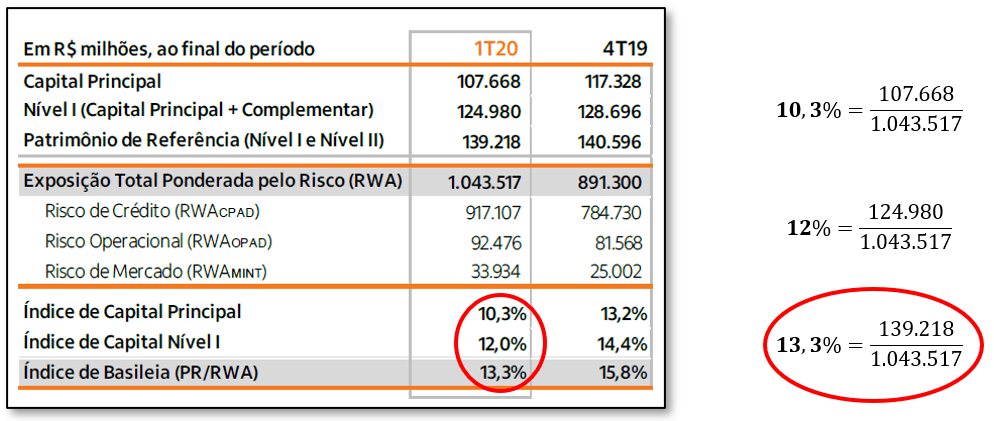

Acordo da Basileia III – Bancos Brasileiros – Vigência 2020

Figura 1 – Refere-se ao Banco Itaú-Unibanco 1T2020

Ao lado os cálculos relativos aos Índices de Capital Principal, Nível I e Índice da Basileia.

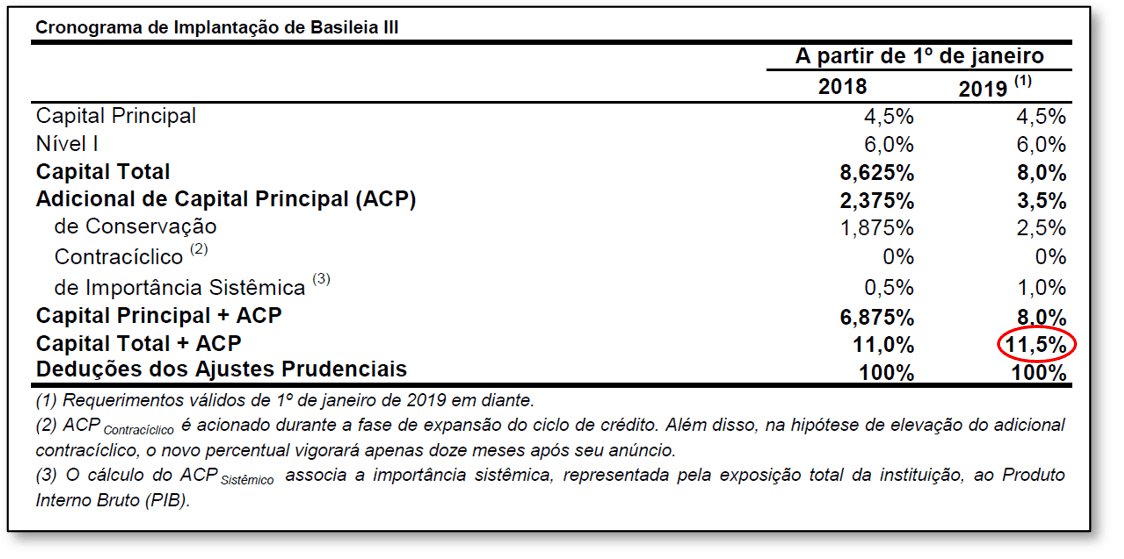

A seguir algumas definições que servem tanto para entender os dados da figura 1 acima com o da figura 2 a seguir que demonstra o cronograma de implementação do Acordo Basileia III no Brasil, onde atualmente o índice mínimo requerido é de 11,5%.

Tipos de Capital:

- Nível 1 – Ações ordinárias, ações preferenciais e reservas de bancárias divulgadas.

- Nível 2 – Reservas bancárias não divulgadas, instrumentos híbridos de capital e dívida subordinada de curto prazo

- Nível 3 – Dívida subordinada de curto prazo

Tipos de Exposição a Risco: Crédito, Operacional e Mercado.

Índices: De Capital Principal, de Capital Nível I e Índice da Basileia.

Figura 2 – Refere-se ao Cronograma de Implantação do Acordo Basileia III no Brasil, estabelecendo o índice mínimo de 11,5%.

Comentários