O que é o PIX?

O PIX é o sistema de pagamentos instantâneos desenvolvido pelo Banco Central do Brasil, que permite pagar, transferir e receber recursos de forma prática e rápida. Funcionará 24h por dia, 7 dias por semana e os 365 dias do ano. O Pix não é um APP, é um sistema que será integrado aos demais aplicativos de pagamentos ou bancos.

Comparando-se com transações como TED e DOC, antes as únicas opções online, estas levavam até dias para finalizar a transferência do dinheiro.

Um dos maiores benefícios do PIX, sem dúvidas, é concluir toda a transação em até 10 segundos. O dinheiro sai da conta do pagador e vai para o recebedor, de forma instantânea.

Benefícios

Para quem paga:

- 100% online;

- Transações a qualquer dia da semana;

- Disponível mesmo em feriados;

- Transferência em até 10 segundos;

- Disponível mesmo para quem não tem conta corrente;

- Baixo custo ou, até mesmo, gratuito em algumas instituições;

- Maior segurança dos seus dados bancários;

- Transações com um ou nenhum dado pessoal do recebedor.

Para quem recebe:

- Menor custo de taxas;

- Valor disponível na conta imediatamente;

- Mais seguro do que receber em espécie;

- Com o QR Code, receba de forma ainda mais ágil e segura;

- Disponível 24h por dia, 7 dias por semana;

Como funciona o PIX?

O PIX é mais uma opção de pagamento/transação que será disponibilizado no aplicativo da Instituição, Carteira Digital, Fintechs que o usuário já utiliza.

Desta forma, estará disponível, além das Instituições Financeiras tradicionais, em Fintechs, como PicPay, Nubank e Neon. E em carteiras digitais, como Marcado Pago, Iti e Google Pay.

Não será necessário baixar um novo aplicativo. O PIX será acrescentado nas funções do app da Instituição.

Essas transações, segundo o BC, podem ser feitas:

- Entre pessoas;

- Entre pessoas e estabelecimentos comerciais;

- Entre estabelecimentos;

- Para entes governamentais, no caso de impostos e taxas.

Para usar o Pix, será necessário que tanto o pagador, (quem envia o dinheiro), quanto o recebedor, (quem receberá os valores), tenham uma conta, seja ela, em um banco, instituição de pagamento ou Fintech. Não necessariamente essa conta precisa ser corrente, podendo ser uma conta simples para pagamentos.

Vale dizer que o Pix será obrigatoriamente gratuito para pessoas físicas, podendo haver cobranças para Pessoas Jurídicas.

Como pagar utilizando o PIX?

O pagamento pode ser iniciado a partir das seguintes formas:

- QR Code Estático;

- QR Code Dinâmico;

- Chaves de endereçamento;

- Preenchimento manual.

O usuário deve inserir a chave de endereçamento, os dados manualmente ou direcionar a câmera do smartphone para o QR Code.

Após a confirmação dos dados do recebedor, se estiverem corretos, deve-se digitar o valor da transferência e finalizar. Em no máximo, em 10 segundos os recursos já estarão disponíveis na conta recebedora.

Depois que a transação for efetivada, não poderá ser estornada ou cancelada. A solução é negociar com o recebedor e pedir a devolução.

Diferenças QR Code estático e QR Code dinâmico

A diferença entre eles é muito simples. O QR Code estático é gerado uma única vez e pode ser reutilizado a cada compra. Já o QR Code dinâmico é o oposto. Após o uso, ele será descartado. Para uma nova compra, um novo QR Code será gerado.

Chave de Endereçamento

Ao se fazer alguma transferência de DOC ou TED, são necessários vários dados, que precisam ser preenchidos.

O PIX, simplifica esse processo e através de uma única chave de endereçamento será possível a execução da operação.

Dados que poderão ser utilizados como Chaves de Endereçamento:

- Número do CPF;

- Endereço de e-mail;

- Número de celular;

- Chave aleatória.

Como criar uma chave de endereçamento?

Através das instituições financeiras (banco, carteira digital ou Fintech) que o usuário mantém relacionamento, será possível, em cada uma delas, até 5 chaves serem cadastradas. Ou seja, o número de CPF e múltiplos endereços de e-mail e números de celular.

Observação: as chaves cadastradas na instituição A, não serão aceitas na instituição B. Serão permitidas até 5 chaves por conta PF e 20 chaves por conta PJ.

O que é chave aleatória do PIX?

O PIX também disponibilizará chaves aleatórias. Elas possuem a mesma função da chave de endereçamento. Porém, aqui são utilizados caracteres aleatórios e nenhum dado pessoal. Dessa forma, o usuário não precisará disponibilizar seu número de celular ou CPF para receber uma transferência PIX. Ressalvando que: o código aleatório é válido, apenas, para UMA transação. Caso necessite de outras, um novo código será gerado.

Dúvidas sobre o PIX

(Fonte SERASA)

- PIX é grátis?

Para Pessoas Físicas a princípio, SIM. Porém, as instituições financeiras têm autorização do Banco Central para cobrarem tarifas, se assim quiserem.

Para Pessoas Jurídicas haverá cobrança de uma taxa.

- PIX é obrigatório?

Não. Pode-se optar por utilizar e ter as chaves de endereçamento. Mas, também, pode-se continuar com transferências tradicionais (TED e DOC).

- Quando o PIX começa a funcionar?

O Banco Central informou que a data prevista é 16 de novembro de 2020. A partir desse dia, será possível realizar transações PIX.

Já a partir de 05 de outubro tanto pessoas físicas como pessoas jurídicas poderão acessar as Instituições, Fintechs e Carteiras Digitais para cadastras as chaves de endereçamento.

- Existe limite de valor em pagamento PIX?

Sim! O Banco Central definiu estes limites, considerando fatores de segurança.

- Será possível agendar um PIX?

Sim. O PIX é reconhecido por ser um meio de pagamento instantâneo. Porém, contará com a possibilidade de agendar transações também.

- O PIX faz transferências para o exterior?

Em um primeiro momento, Não. É exclusivo para transações financeiras feitas no Brasil.

- Tem saque?

A partir de 2021 será possível fazer saques até mesmo em estabelecimentos comerciais, como uma loja de roupas. O atendente gera um QR Code, o usuário faz o pagamento e retira o dinheiro em espécie

- O PIX é seguro?

Sim. Desenvolvido pelo próprio Banco Central, o PIX ainda contará com os sistemas de segurança da instituição financeira que você utilizar.

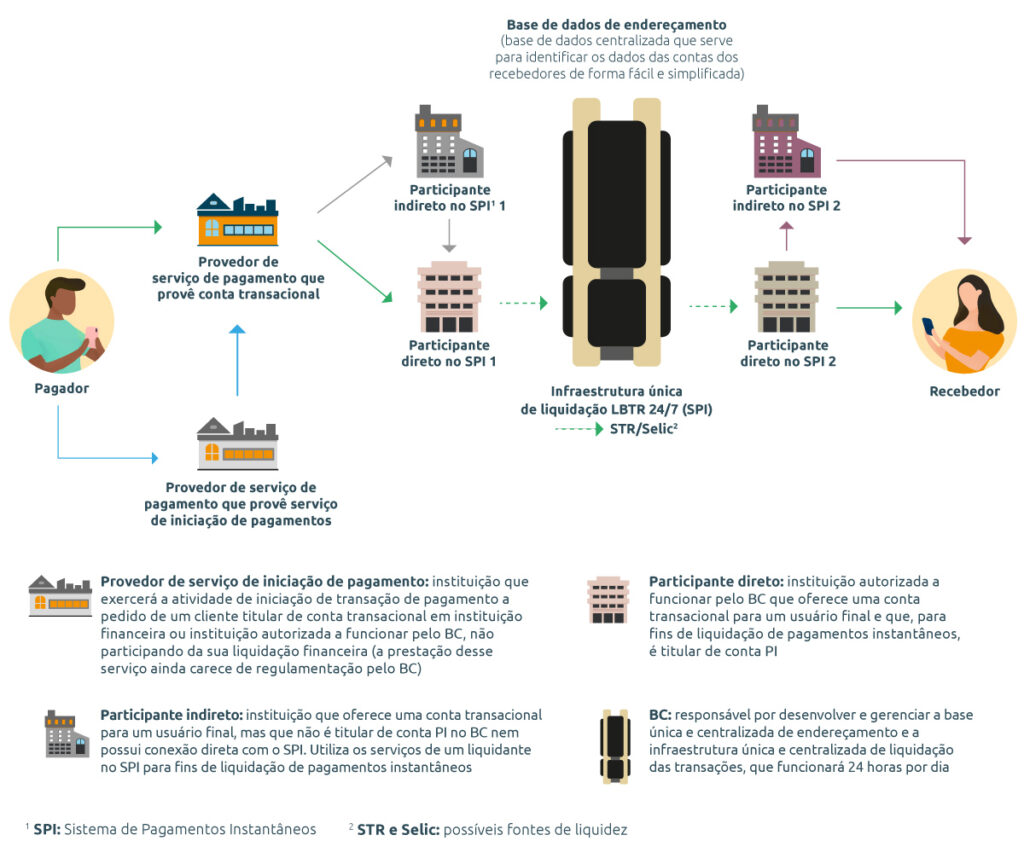

Diagrama de Funcionamento do PIX

(Fonte BACEN)

Parâmetros para o estabelecimento de limites máximos de valor para iniciação de um PIX

(Fonte BACEN)

| Período | Titularidade da conta | Canal de Atendimento | Procedimento para inciação | Parâmetro válido entre 03/11/2020 e 28/02/2021 | Parâmetro válido a partir de 01/03/2021 |

|---|---|---|---|---|---|

| Dias úteis, entre 6h e 20h | Mesma titularidade | Todos | Todos | 50% do limite disponibilizado para a TED | Limite disponibilizado para a TED |

| Dias úteis, entre 6h e 20h | Titularidade diferente | Internet Banking | Todos | 50% do limite disponibilizado para a TED | Limite disponibilizado para a TED |

| Dias úteis, entre 6h e 20h | Titularidade diferente | Mobile Banking | Chave Pix cuja conta transacional vinculada seja de um usuário recebedor usual ou Chave Pix cuja conta transacional vinculada esteja cadastrada previamente | 50% do limite disponibilizado para a TED | Limite disponibilizado para a TED |

| Dias úteis, entre 6h e 20h | Titularidade diferente | Mobile Banking | Inserção manual dos dados pelo usuário pagador, em que a conta transacional seja de um usuário recebedor usual ou esteja cadastrada previamente | 50% do limite disponibilizado para a TED | Limite disponibilizado para a TED |

| Dias úteis, entre 6h e 20h | Titularidade diferente | Mobile Banking | QR Code dinâmico ou QR Code estático | Limite de compra disponibilizado para o cartão de débito | Limite de compra disponibilizado para o cartão de débito |

| Dias úteis, entre 6h e 20h | Titularidade diferente | Mobile Banking | Chave Pix cuja conta transacional vinculada seja de um usuário recebedor não usual ou Chave Pix cuja conta transacional vinculada não esteja cadastrada previamente | Limite de compra disponibilizado para o cartão de débito | Limite de compra disponibilizado para o cartão de débito |

| Dias úteis, entre 6h e 20h | Titularidade diferente | Mobile Banking | Inserção manual dos dados pelo usuário pagador, em que a conta transacional não seja de um usuário recebedor usual ou que não esteja cadastrada previamente | Limite de compra disponibilizado para o cartão de débito | Limite de compra disponibilizado para o cartão de débito |

| Sábados, domingos e feriados, entre 6h e 20h | Mesma titularidade | Todos | Todos | Limite de compra disponibilizado para o cartão de débito | Limite disponibilizado para a TED |

| Sábados, domingos e feriados, entre 6h e 20h | Titularidade diferente | Internet banking | Todos | Limite de compra disponibilizado para o cartão de débito | Limite disponibilizado para a TED |

| Sábados, domingos e feriados, entre 6h e 20h | Titularidade diferente | Mobile Banking | Chave Pix cuja conta transacional vinculada seja de um usuário recebedor usual ou Chave Pix cuja conta transacional vinculada esteja cadastrada previamente | Limite de compra disponibilizado para o cartão de débito | Limite disponibilizado para a TED |

| Sábados, domingos e feriados, entre 6h e 20h | Titularidade diferente | Mobile banking | Inserção manual dos dados pelo usuário pagador, em que a conta transacional seja de um usuário recebedor usual ou esteja cadastrada previamente | Limite de compra disponibilizado para o cartão de débito | Limite disponibilizado para a TED |

| Sábados, domingos e feriados, entre 6h e 20h | Titularidade diferente | Mobile banking | QR Code dinâmico ou QR Code estático | Limite de compra disponibilizado para o cartão de débito | Limite de compra disponibilizado para o cartão de débito |

| Sábados, domingos e feriados, entre 6h e 20h | Titularidade diferente | Mobile banking | Chave Pix cuja conta transacional vinculada seja de um usuário recebedor não usual ou Chave Pix cuja conta transacional vinculada não esteja cadastrada previamente | Limite de compra disponibilizado para o cartão de débito | Limite de compra disponibilizado para o cartão de débito |

| Sábados, domingos e feriados, entre 6h e 20h | Titularidade diferente | Mobile banking | Inserção manual dos dados pelo usuário pagador, em que a conta transacional não seja de um usuário recebedor usual ou que não esteja cadastrada previamente | Limite de compra disponibilizado para o cartão de débito | Limite de compra disponibilizado para o cartão de débito |

| Entre 20h e 6h | Mesma titularidade ou titularidade diferente | Todos | Todos | Limite de compra disponibilizado para o cartão de débito | Limite de compra disponibilizado para o cartão de débito |

Comentários